با توجه به سیاست برخی از سازمانها سال مالی واحد حقوق و دستمزد با سایر واحدها متفاوت میباشد. لذا در نرم افزار یکپارچه پاساک سال مالی متفاوتی برای واحد حقوق و دستمزد در نظر گرفته شده است. در ادامه آموزش نحوه ایجاد سال مالی را آموزش خواهیم داد.

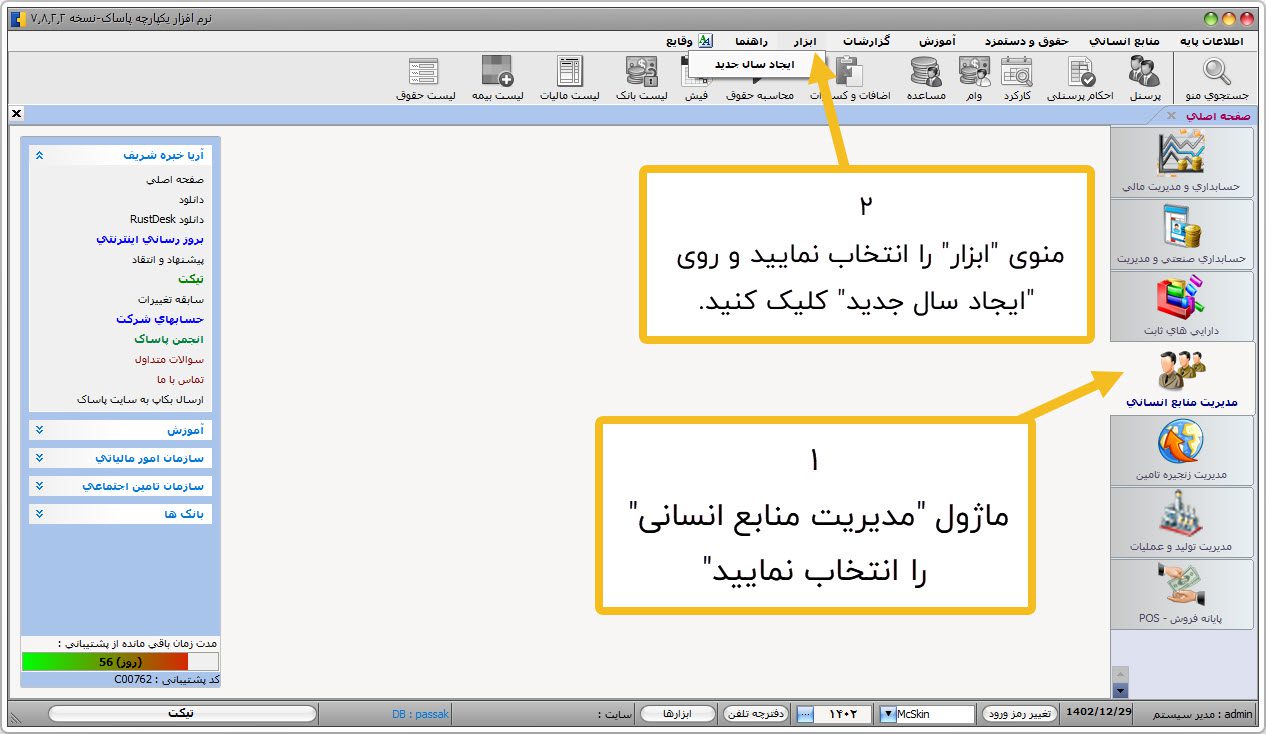

پس از ورود به نرم افزار یکپارچه پاساک روی ماژول “مدیریت منابع انسانی” کلیک نمایید و از منوی “ابزار” گزینهی “ایجاد سال جدید” را کلیک نمایید. 👇

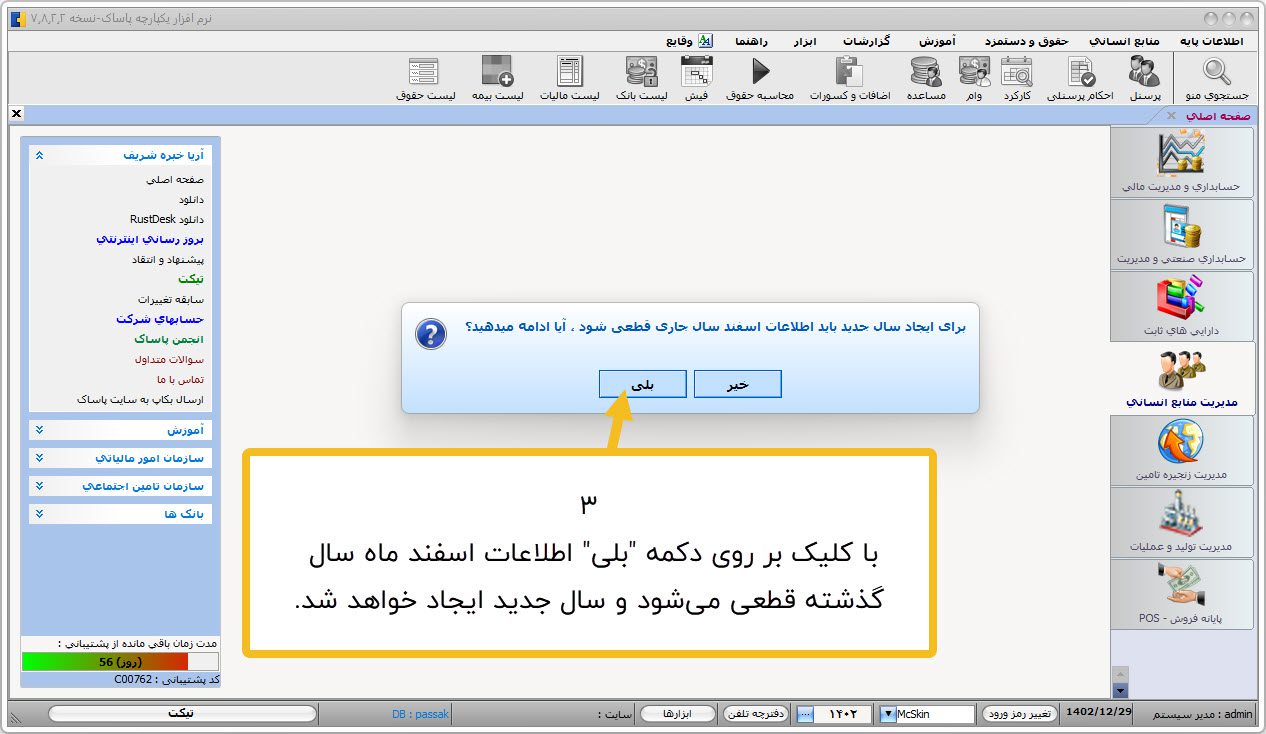

جهت ایجاد سال مالی جدید اطلاعات اسفند ماه سال گذشته باید قطعی شود. در صورت اطمینان، با زدن دکمه “بلی” آن را تایید نمایید تا اطلاعات اسفند ماه را بصورت اتوماتیک قطعی نماید. 👇

نرم افزار بصورت هوشمند تاریخ پایان سال مالی را در باکس درج مینماید. پس از چک کردن، اطلاعات فرم را تایید نمایید تا پیغام سال مالی جدید ایجاد شد ظاهر شود. 👇

پایان آموزش.

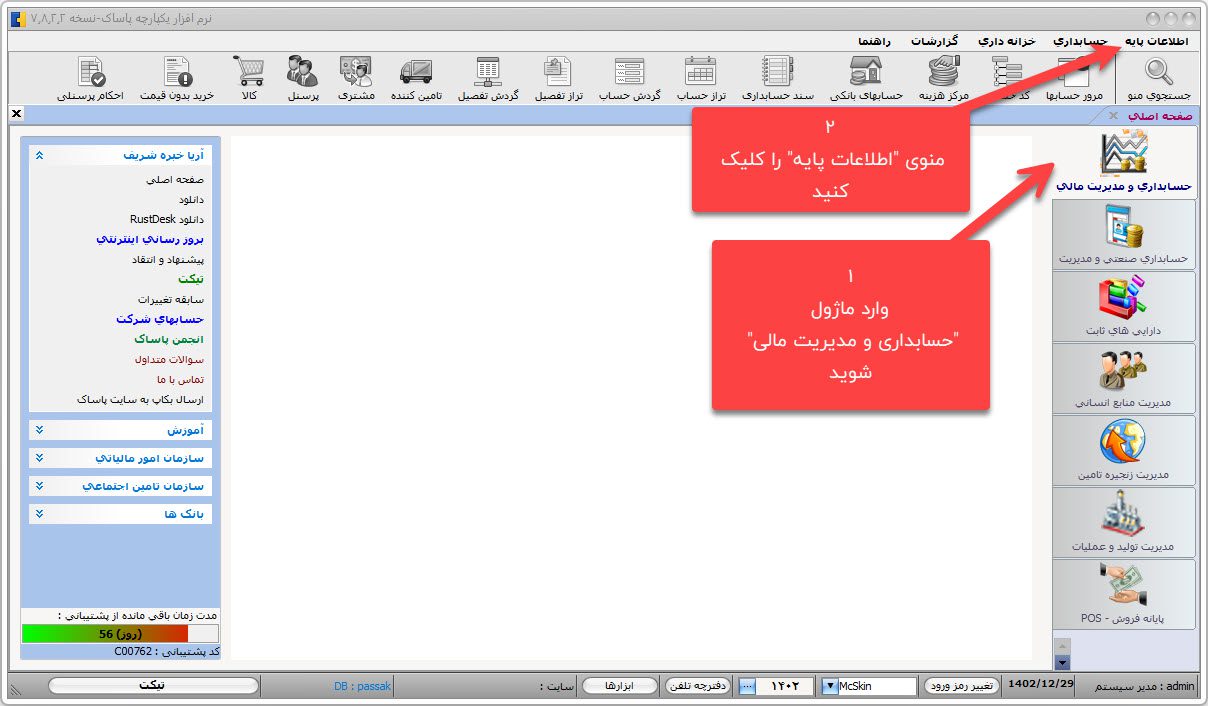

جهت ایجاد سال مالی جدید در حسابداری و سایر قسمتها، آموزش ایجاد سال مالی جدید در نرم افزار یکپارچه پاساک را مشاهده نمایید.

معمولا در اکثر سازمانها سال مالی از ابتدای سال شمسی تا انتهای آن در نظر گرفته میشود. در نرم افزار یکپارچه پاساک میتوان سال مالی را از وسط سال نیز در نظر گرفت. در مثال زیر سال مالی 1403 را از ابتدای سال (1403/01/01) تا انتهای سال (1403/12/30) در نظر گرفتهایم. در نظر داشته باشید سال 1403 کبیسه است و اسفندماه دارای 30 روز است.

طبق تصویر زیر پس از ورود به نرم افزار وارد ماژول “حسابداری و مدیریت مالی” شوید. سپس منو “اطلاعات پایه” را کلیک نمایید.

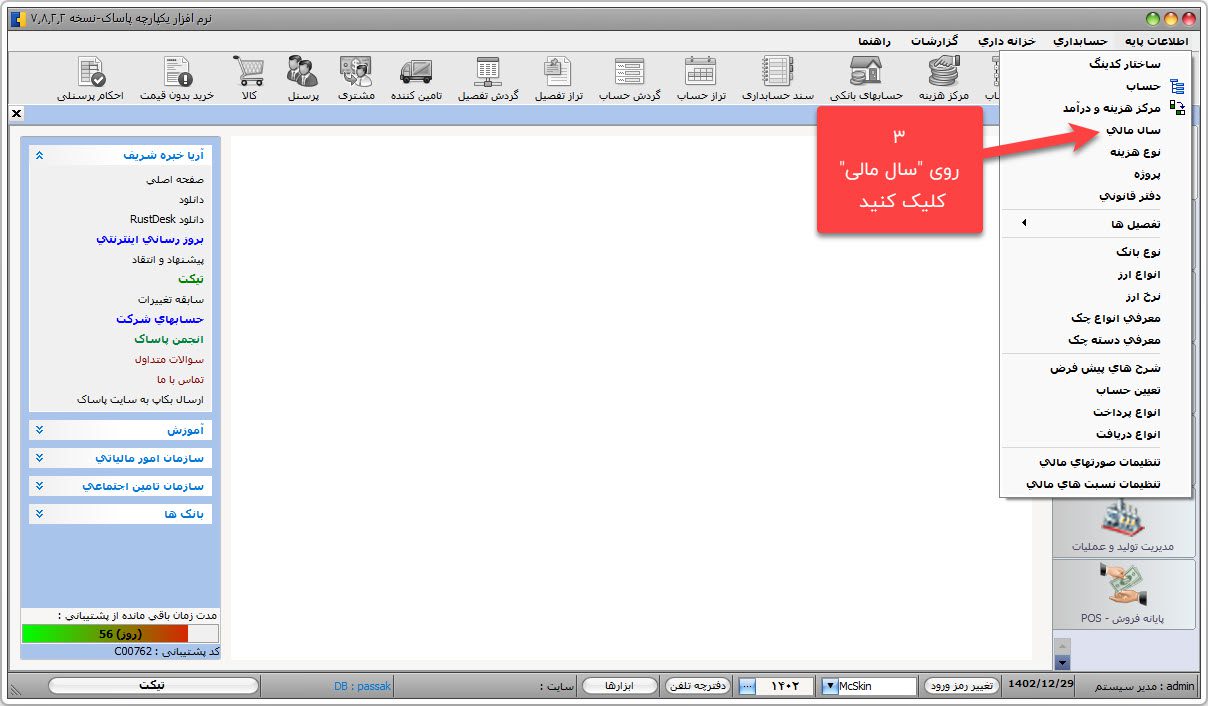

سپس روی سال مالی کلیک نمایید. 👇

روی دکمه جدید کلیک نمایید تا فرم سال مالی باز شود. 👇

طبق تصویر زیر اطلاعات را تکمیل نمایید.

کد دوره: عدد سال مالی جدید را وارد نمایید

شرح: یک شرح برای سال مالی جدید تایپ نمایید. مثلا: “سال مالی 1403” یا “دوره مالی 1403”

تاریخ از: اولین روز سال مالی را وارد نمایید.

تاریخ تا: آخرین روز سال مالی را وارد نمایید.

سپس با زدن دکمه ذخیره فرم را ذخیره کنید. اکنون میتوانید از قسمت پایین نرم افزار سال مالی ایجاد شده را انتخاب نمایید. 👇

توجه داشته باشید که در نرم افزار حقوق و دستمزد پس از انجام مراحل بالا، ادامه مراحل را طبق آموزش زیر انجام دهید.

استانداردهای گزارشگری مالی بین المللی (IFRS)، به مجموعهای از استانداردهای حسابداری گفته میشود که توسط هیات استانداردهای حسابداری بینالمللی(IASB) تدوین شدهاند هدف این استانداردها، تهیه صورتهای مالی شرکتهای سهامی در قالب یک استاندارد جهانی است.

هیات استانداردهای حسابداری بین المللی (IASB)، یک نهاد مستقل در لندن است که ۱۵ عضو از کشورهای مختلف دارد و کار خود را از سال ۲۰۰۱ آغاز کرده است. پایهگذاری این هیات توسط شرکتهای بزرگ حسابداری، موسسات مالی خصوصی و تعدادی دیگر از سازمانهای حرفهای در حوزه حسابداری انجام شده است. تا کنون بیش از ۱۲۰ کشور IFRS را برای گزارش دهی مالی شرکتهای خود الزامی دانستهاند.

با پذیرش IFRS، یک شرکت میتواند صورتهای مالی خود را با اصول مشابه به شرکتهای رقیب خارجی ارائه کند. در نتیجه قابلیت مقایسه بین اطلاعات این شرکتها وجود داشته و علاوه بر آن شرکتهای مادری که شرکتهای تابعه آنها در سایر کشورهایی وجود دارند که IFRS را پذیرفتهاند قادر خواهند بود تا یک زبان مشترک حسابداری داشته باشند. همچنین بکارگیری IFRS میتواند برای شرکتهایی که قصد افزایش سرمایهگذاری خارجی خود را دارند، سودمند باشد.

- دستاوردهای IFRS چیست؟

یکی از عناصر با اهمیت در ارزیابیهای اقتصادی، ریسک اطلاعات است که با کیفیت اطلاعات و

مرتبط است. صورتهای مالی به عنوان مهمترین منبع اطلاعاتی برای انعکاس نتایج عملکرد و وضعیت مالی و جریانهای نقدی واحدهای تجاری شناخته شده است و به همین دلیل مبانی تهیه صورتهای مالی از اهمیت بسیار بالایی برخوردار میباشد.

همچنان که بازارها به سمت پیچیدگی و جهانی شدن در حرکت هستند، اختلافات بین دو مجموعه استانداردهای ملی و بینالمللی در زمینه حسابداری به موضوعی با اهمیتتر و از منظر سرمایهگذاران و سایر استفادهکنندگان اطلاعات (که با انبوهی از تفاوتها مواجه میشوند)، به امری غامض تبدیل میشود.

همسانسازی استانداردهای بینالمللی در اقتصاد جهانی ضروری است. حداقل از جنبه نظری این توافق وجود دارد که داشتن مجموعه واحدی از استانداردهای با کیفیت بالا، منافع سرمایهگذاران را تأمین میکند و هزینههای دسترسی به بازارهای سرمایه در سراسر جهان را کاهش میدهد.

حسابداری زبانی مشترک است و جهانیسازی فعالیتهای مالی بهطور فزایندهای نیازمند استفاده از این زبان مشترک است. استانداردهای بینالمللی گزارشگری مالی (IFRS)، همان زبان مشترک برای جهانیسازی فعالیتهای مالی است. ضمن این که همسانسازی بینالمللی بر راهبری شرکتها، حسابرسی، استانداردهای اخلاقی و ساز و کارهای نظارتی نیز تأثیر گذار است. از اینرو بهطور خلاصه میتوان مزایای زیر را برای پذیرش استانداردهای بینالمللی گزارشگری مالی (IFRS)، برشمرد:

۱- افزایش شفافیت: استانداردهای بینالمللی گزارشگری مالی (IFRS)، باعث افزایش قابلیت مقایسه و کیفیت صورتهای مالی میشوند و به سرمایهگذاران و سایر مشارکتکنندگان بازار در اتخاذ تصمیمات آگاهانه اقتصادی کمک میکنند.

۲- تقویت پاسخگویی: استانداردهای بینالمللی گزارشگری مالی (IFRS)، با کاهش شکاف اطلاعاتی بین دارندگان اطلاعات و سرمایهگذاران، موجب تقویت پاسخگویی میشوند. استانداردهای مذکور، به عنوان منبع اطلاعات قابل مقایسه جهانی، برای قانونگذاران نیز اهمیت ویژهای دارند.

۳- مشارکت در کارایی اقتصاد: استانداردهای بینالمللی گزارشگری مالی (IFRS)، با کمک به سرمایهگذاران درشناسایی فرصتها و تهدیدهای سرمایهگذاری در سر تا سر جهان، موجب تخصیص بهینه منابع میشوند. برای شرکتها نیز، استفاده از یک زبان حسابداری قابل اعتماد، هزینه سرمایه و هزینههای گزارشگری بینالمللی را کاهش میدهد.

حداقل دستمزد، خرج یک هفته خانوار است

آمارها از افزایش ۴۵٣ درصدی هزینههای زندگی ظرف ١٠ سال گذشته خبر میدهند. این رقم نشان میدهد که یک خانوار برای آنکه با استانداردهای سال ١٣٨۵ زندگی کند باید درآمد چهار و نیم برابری نسبت به درآمد یک دهه پیش داشته باشد. اهمیت مساله زمانی دو چندان میشود که بدانیم جلسات مزدی در حال انجام است و دولت یازدهم تا پیش از پایان سال باید آخرین حداقل دستمزد این دوره را تعیین کند. تاکنون و ظرف سه سال گذشته، افزایش مزد نسبت به تورم عقبتر بوده و حالا بسیاری منتظرند تا ببینند دولت فعلی با تراز منفی دوره خود را به پایان میرساند یا آن را مثبت میکند. اتفاقی که نیازمند بیشتر بودن ۶ درصدی مزد سال آینده نسبت به تورم سال جاری است ولی بحثهای فعلی چنین احتمالی را چندان محتمل نمیداند. از سوی دیگر فاصله میان مزد و معیشت خود تبدیل به یکی از مهمترین عوامل بیکاری در کشور شده است؛ مزد ناکافی سبب میشود تا افراد برای نیازهای خود به شغل دوم و سوم رو بیاورند و همین امر سهم افراد دیگر از بازار کار را میبلعد.

افزایش هزینه زندگی ۴۵٣، تورم ١٩٣ درصد

به گزارش اخبار حسابداری ایران به نقل از اعتماد، براساس آمارهایی که نهادهای رسمی مانند بانک مرکزی منتشر کردند، هزینه متوسط یک خانوار ایران از سال ١٣٨۵ تا ١٣٩۴، از هفت میلیون و ٧٧٠ هزار و ٣٩٧ تومان در سال به ٣۵ میلیون و ٢۶۵ هزار و ٧۵ تومان رسیده است. این رقم افزایش ٨/۴۵٣ درصدی هزینه زندگی در کشور ظرف یک دهه را نشان میدهد. در همین مدت زمانی، تورم هم به ١/١٩٣ درصد رسید که میانگین آن به ازای هر سال ٣١/١٩ درصد محاسبه میشود. این در حالی است که سال ١٣٨۵ حداقل مزد هر کارگر ١۵٠ هزار تومان بود و این رقم ١٠ سال بعد به ٧١٢ هزار تومان رسید. آن طور که ماده ۴١ قانون کار تصریح کرده، حداقل مزد باید بتواند متوسط هزینه معیشت یک خانواده را تامین کند، ولی در سال ١٣٨۵، حداقل مزد حدود ٢٣ درصد از هزینههای سالانه یک خانواده را تامین میکرد و این نرخ در یک دهه بعد از آن هم تغییر چندانی نداشت که میتواند نادیده گرفتن قانون هم محسوب شود.

فاصله معناداری که میان حداقل مزد و میانگین هزینه معیشت خانوار وجود دارد، پرده از شکاف طبقاتی بزرگی که در کشور وجود دارد، بر میدارد. این فاصله میان مزد و معیشت از هر سویی که مورد بررسی قرار بگیرد سه تا چهار برابر با هزینههای یک زندگی متوسط فاصله دارد و تاکنون نیز کمتر مورد بررسی و آسیبشناسی مجموعه دولتمردان قرار گرفته است. بیشتر دغدغه مدیران کشور در رفع موانع تولید، تنها مسائل مربوط به کارفرمایان را در بر میگیرد و جامعه ٢٠ میلیونی کارگر و کارمند کشور همواره در لیست اولویتهای بعدی قرار دارند. حال آنکه مشکلات تولید یک طرفه حل نمیشوند و از سوی دیگر باید مدنظر داشت که یکی از عوامل رکود دامنگیر فعلی در ایران، نبود درآمد کافی در کشور است و به همین دلیل بانکها با پرداخت تسهیلات تلاش میکنند تا تقاضا را تحریک کنند؛ در حالی که اگر مزد سهم کافی را در تامین نیازهای کشور داشت، احتمال دامنهدار شدن رکود در اقتصاد ایران به مراتب کمتر بود. این راهحل هیچگاه مطلوب و مورد حمایت سیاستگذاران کشور نبوده است.

چارهای جز چند شغله ماندن، نیست

هنگامی که میان حداقل مزد با میانگین معیشت، حدود ٢٧ میلیون تومان در سال فاصله وجود دارد، دیگر نمیتوان مشکلات معیشتی را به بیکاران یا شاغلان بخش غیررسمی نسبت داد.

این رقم نشان میدهد بخش مهمی از کارکنان کشور هم از تامین نیازهای خود عاجزند و بدون سیاست حمایتی، ماه خود را سخت به پایان میرسانند. به بیان دیگر، خانوادهای که با حداقل مزد زندگی میکند، اگر با استانداردهای متوسط مصرف کند، پس از یک چهارم ماه یا همان یک هفته دیگر پولی برای خرج کردن ندارد، درنتیجه یا باید به کاهش در مصرف دست بزند یا فرد شاغل، دو شغله و سه شغله شود. دو شغله شدن افراد خود به خود سبب کم شدن دست یافتن به شغل از سوی دیگرانی است که میخواهند وارد بازار کار شوند. این همزمانی اثر دو چندان میگذارد که افراد با سابقهتر بازار کار، دو شغله شوند، در این صورت فارغالتحصیلان دانشگاهی و جوانان جویای شغل بیشترین آسیب را از وضعیت به وجود آمده، خواهند خورد؛ چرا که وقتی کارفرمایی امکان استفاده از افراد با تجربهتر را دارد، دیگر تمایلی به استفاده از جوانان و افراد تازهکار نخواهد داشت.

رویه کنونی تنها موجب افزایش تعداد دو و چند شغلهها در ایران نشده، بسیاری از بازنشستگان هم پس از بازنشستگی دوباره سرکار میروند. این اتفاق نه تنها غیراخلاقی است، بلکه بیش از پیش جمعیت جوان را از شاغل شدن باز میدارد. به هر روی پیش از هر چیز لازم است جهتگیریهای ٢۵ سال گذشته در بازار کار ایران تغییر کند و مساله عدالت اجتماعی به عنوان یکی از عوامل رشد و توسعه در نظر گرفته شود. رویهای که از پایان جنگ آغاز شد سرانجام مناسبی برای کشور نداشت و امروز تغییر آن رویه ضروریتر از هر زمان دیگری است. البته جهتگیریهای کلی دولت کنونی چنین امیدی را سراب میکند.

نرم، افزار،حسابداری،جامع، زنجان، نرم، افزار، حسابداری، تهران، نرم، افزار، بیمه، نرم افزار، مالیات ،نرم، افزار، رایگان، نرم، افزار، حقوق، و، دستمزد، حسابداری، انبار، نرم، افزار،حسابداری، انبار، نرم،افزار،خرید، نرم، افزار، حسابداری، فروش، نرم، افزار، موجودی، نرم ،افزار، دارایی،های، ثابت، نرم، افزار، حسابداری، نرم، افزار، فروشگاهی، نرم، افزار،اتوماسیون،اداری، رایگان، حقوق، دستمزد، انبار، رایگان،دارایی، ثابت، تهران،

،حقوق و دستمزد،

نسبتهای مالی هشداردهنده ورشکستگی شرکتها

درحالیکه سرمایه گذاران سهام را با استفاده از روشهای مختلف، مثل نسبتهای سودآوری، نسبتهای بدهی و نسبتهای نقدینگی، مورد ارزیابی قرار میدهند باید حواسشان باشد که نسبتهای مالی را که میتوانند سیگنالهایی از یک ورشکستگی قریبالوقوع باشند، نیز در نظر بگیرند. نسبتهای مالی کلیدی وجود دارند که میتوانند این هشدارها را از قبل بدهند تا شما زمانی کافی داشته باشید که از شر سهام این شرکت ها رها شوید.

نسبتهای مالی (۱): نسبت جاری

نسبت جاری که دارایی های جاری را بر بدهی های جاری تقسیم میکند، یکی از اصلیترین نسبتهای نقدینگی مورداستفاده برای ارزیابی امنیت مالی یک شرکت است. این نسبت با اندازهگیری کفایت منابع جاری شرکت برای پوشش همه تعهدات بدهی اش در ۱۲ ماه آینده، توانایی شرکت را در پرداخت تعهدات بدهی کوتاه مدتش ارزیابی میکند. نسبت جاری بالاتر نشان میدهد که شرکت نقدینگی بیشتری دارد. عموماً، نسبت جاری ۲ یا بیشتر مناسب است. نسبتهای کمتر از یک، علامت هشدار هستند.

نسبتهای مالی (۲):نسبت جریان نقدی عملیاتی به فروش

پول نقد و جریان پول نقد، کلید موفقیت و نجات هر کسبوکاری به شمار میرود. نسبت جریان نقدی عملیاتی به فروش، جریان نقدی تقسیم بر درآمد حاصل از فروش، توانایی شرکت در تولید پول نقد از محل فروشش را نشان میدهد. رابطه ایدئال بین جریان نقدی عملیاتی و فروش، یک افزایش موازی است. اگر جریان نقدی با افزایش فروش افزایش نیابد جای نگرانی خواهد بود و ممکن است نشانهای بر ناکارآمدی مدیریت هزینه ها یا حسابهای دریافتنی باشد. در مورد نسبت جریان نقدی عملیاتی به فروش، عموماً نسبت بالاتر بهتر است. تحلیل گران ترجیح میدهند تا شاهد اعداد رو به رشد، یا حداقل ثابتی در طول زمان باشند.

نسبتهای مالی (۳): نسبت بدهی به حقوق صاحبان سهام

نسبت بدهی به حقوق صاحب سهام اساساً یک نسبت اهرمی بوده و یکی از نسبتهای مالی است که در ارزیابی سلامت مالی شرکت به شدت مورداستفاده قرار میگیرد. این نسبت معیاری اساسی از توانایی شرکت در برآورده کردن تعهدات و ساختار مالی شرکت، بدون توجه به اینکه بیشتر سرمایه شرکت از طریق سهامداران یا با ایجاد بدهی تأمین میشود، به دست میدهد. اگر این نسبت بالا بوده یا در حال افزایش باشد، نشان میدهد که شرکت کاملاً به تأمین مالی از طریق وام و بدهی بهجای استفاده از سرمایهای که سرمایه گذاران سهام فراهم میکند، وابسته است.

این نسبت همچنین ازاینجهت مهم است که یکی از معیارهای اصلی است که توسط وام دهندگان در نظر گرفته میشود. اگر وام دهنده ها عقیده داشته باشند که نسبت بالاست، ممکن است مایل به وام دادن به شرکت نباشند. یک نسبت بدهی به حقوق صاحبان سهام مطلوب حدود ۱ است، جایی که سهام تقریباً با بدهی ها برابری میکند. گرچه نسبت بدهی به حقوق صاحبان سهام از صنعتی به صنعت دیگر متفاوت است، قانون عمومی این است که نسبت بالای ۲، ناسالم در نظر گرفته میشود.

نسبتهای مالی (۴): نسبت جریانات نقدی عملیاتی به بدهی

وجود جریانات نقدی عملیاتی برای هر کسبوکاری ضروری است. هیچ شرکتی نمیتواند بدون پول نقد لازم برای پرداخت صورتحسابها، بازپرداخت وام ها، اجارهبها، دادن حقوق و دستمزد و پرداخت مالیات ضروری بهدرستی به کار خود ادامه دهد. نسبت جریانات نقدی عملیاتی به بدهی که از تقسیم جریانات نقدی بر بدهی کل به دست میآید، بعضیاوقات بهعنوان تنها پیش گوی ناکامی مالی در نظر گرفته میشود.

این نسبت بهصورت تئوریک نشان میدهد که اگر یک شرکت ۱۰۰% جریانات نقدی اش را به پرداخت بدهی هایش اختصاص دهد، چه مدت طول میکشد که بدهی ها بهطور کامل تسویه شوند. یک نسبت بالاتر نشانگر این است که شرکت ظرفیت پوشش بدهی خود را به شکل مطلوبی دارد. بعضی از تحلیل گران از جریان نقدی آزاد بهجای جریان نقدی عملیاتی در محاسبههای خود استفاده مینمایند، چون جریان نقدی عملیاتی هزینه های سرمایهای را نیز در دل خود دارد. یک نسبت بالاتر از ۱ عموماً سالم در نظر گرفته میشود، امّا هر عددی کمتر از ۱ به معنی نشانهای از ورشکستگی قریبالوقوع در طول چند سال آینده است، مگر اینکه شرکت قدمهایی برای بهبود قابلتوجه وضعیت مالی خود بردارد.

یک معیار دیگری که اغلب برای پیشگویی ورشکستگی مورداستفاده قرار میگیرد، نمره Z (Z-score) است که ترکیبی از چند نسبت مالی برای تولید یک نمره ترکیبی منفرد بهحساب میآید.

آخرین اخبار حسابداری و حسابرسی / تابناک

کد خبر:۸۴۴۹

نرم، افزار،حسابداری،جامع، زنجان، نرم، افزار، حسابداری، تهران، نرم، افزار، بیمه، نرم افزار، مالیات ،نرم، افزار، رایگان، نرم، افزار، حقوق، و، دستمزد، حسابداری، انبار، نرم، افزار،حسابداری، انبار، نرم،افزار،خرید، نرم، افزار، حسابداری، فروش، نرم، افزار، موجودی، نرم ،افزار، دارایی،های، ثابت، نرم، افزار، حسابداری، نرم، افزار، فروشگاهی، نرم، افزار،اتوماسیون،اداری، رایگان، حقوق، دستمزد، انبار، رایگان،دارایی، ثابت، تهران،

،حقوق و دستمزد،

دلایل رضایت سوئدیها از پرداخت مالیات سنگین

برای بسیاری از مردم پرداخت مالیات چندان خوشایند نیست، زیرا آنها در مقابل مالیاتی که پرداخت میکنند، از خدمات رفاهی اندکی بهرهمند میشوند. اما سوئدیها از مالیات سنگینی که پرداخت میکنند نهتنها ناراضی نیستند، بلکه راضی هم به نظر میرسند. سوئدیها معتقدند خدمات رفاهی که از آن استفاده میکنند با مالیات پرداختی تناسب دارد. دولت سوئد مالیاتهای دریافتی را در بخشهای مختلفی ازجمله حقوق کودکان، بهداشت و درمان، بازنشستگی، ازکارافتادگی، بارداری، تحصیل و حملونقل هزینه میکند. بر اساس آمارهای رسمی، کشورهای دانمارک، سوئد، بلژیک و فنلاند به ترتیب کشورهایی هستند که در آنها میزان درآمد مالیاتی، از نظر درصدی که از مجموع تولید ناخالص داخلی GDP کشور تشکیل میدهد، بیشترین میزان در دنیاست. در دانمارک این نسبت ۲/۴۸ درصد از تولید ناخالص داخلی کشور است، در سوئد ۱/۴۷ درصد، در بلژیک ۳/۴۴ درصد و در فنلاند ۱/۴۳ درصد. کشورهای ایتالیا، اتریش و فرانسه (۸/۴۲ درصد) و نروژ (۲/۴۲ درصد) به ترتیب در ردههای بعدی این فهرست قرار دارند. در سوئد میزان مالیات پرداختی شخصی افراد از محل درآمد در کمترین حالت خود ۲۹ درصد میتواند باشد اما بر اساس آخرین شاخصها در سال ۲۰۱۱ میلادی، افرادی که درآمدی بالاتر از ۳۸۳ هزار و کمتر از ۵۴۸ هزار و ۳۰۰ کرون در سال داشته باشند،۵۰ درصد و بالاتر از ۵۴۸ هزار و ۳۰۰ کرون در سال، ۵۵ درصد از حقوق دریافتی خود را بهعنوان مالیات بر درآمد به دولت پرداخت میکنند. میزان مالیات بر درآمد با توجه به میزان درآمد ماهیانه، موقعیت جغرافیایی محل زندگی افراد، وضعیت تاهل، شرایط و مدت قرارداد کاری و بسیاری موارد دیگر متغیر میتواند باشد اما از آنجایی که بیشتر مردم درآمد متوسطی کمتر از ۳۸۳ هزار کرون در سال دارند، میتوان میزان متوسطی معادل۳۳ درصد را برای متوسط مالیات بر درآمد پرداختی برای مردم سوئد در نظر گرفت. تحلیلگران بر این باورند که در مقام مقایسه مالیاتهای پرداختی با خدمات رفاهی که به مالیاتدهندگان ارائه میشود، تناسب دارد. به همین دلیل اغلب سوئدیها موافق پرداخت مالیاتهای سنگین هستند و به دولت اعتماد دارند که مالیاتها را در قالب تسهیلات اجتماعی و رفاهی به آنها بازمیگرداند.

کمکهای بلاعوض به کودکان

در سوئد هر نوزاد تازهمتولدشده تا ۱۶سالگی مبلغ ۱۰۵۰ کرون در ماه دریافت میکند. البته این پول به حساب والدین واریز میشود تا از آن برای امور مربوط به فرزند خود استفاده کنند.

هر زوج یا والدینی که در سوئد دارای فرزند باشند و در جایی مشغول به کار باشند، این حق را دارند که مجموعا (زن و شوهر با همدیگر) از ۴۸۰ روز مرخصی با حقوق در سال بهرهمند شوند. برای ۳۹۰ روز آنها ۸۰ درصد از حقوق اصلی خود را دریافت میکنند و برای ۸۰ روز باقیمانده در هرروز ۱۸۰ کرون (تقریبا ۲۰ یورو) از سوی دولت به آنها پرداخت میشود. سقف مبلغ پرداختی در ۳۹۰ روز اول مرخصی ۴۴۰ هزار کرون در سال برابر با ۴۹ هزار یورو در سال است. در حالت تئوری و پیشفرض، این امکان بهصورت پنجاه-پنجاه برای زن و شوهر متصور شده است ولی در عمل این خود زن و شوهر هستند که تصمیم میگیرند چگونه و به چه ترتیب از این ۴۸۰ روز در سال برای تربیت و نگهداری از فرزندان خود در خانه استفاده کنند.

قابلتوجه است که بهطور نمونه در انگلیس والدین میتوانند تنها حداکثر تا ۲ هفته از مزایای مرخصی زایمان استفاده کنند و مدتزمان بیشتر از این بستگی به رضایت خود کارفرما دارد. در سوئد حتی والدین میتوانند یک تا دو ساعت از ساعات کاری خود را در صورت لزوم به رفتن و گرفتن فرزندان خود از مهدکودک اختصاص دهند و این زمان جزو ساعات کاری آنها محاسبه خواهد شد، در حالی که در اغلب کشورهای اروپایی این زمان جزو ساعات مرخصی بدون حقوق فرد در نظر گرفته میشود.

خدمات بهداشت و درمان

خدمات درمانی و بهداشتی برای تمامی شهروندان و تمامی افرادی که در سوئد با اقامت قانونی زندگی میکنند رایگان است. همچنین هزینه نسخههای دارویی به داروخانهها تا سقف ۱۸۰۰ کرون در سال توسط شخص بیمار پرداخت میشود، ولی مبالغ بالاتر کاملا رایگان خواهد بود. در بخش هزینه معاینات پزشکی هم شخص بیمار تا سقف ۸۰۰ کرون را خودش میپردازد و برای مبالغ بالاتر بهصورت رایگان از تمامی خدمات پزشکی شامل معاینه، آزمایشهای پزشکی، عمل جراحی، بستری شدن و… استفاده خواهد کرد. همچنین مبلغ معاینه پرداختی بیمار در هر نوبت، که معمولا مبلغی بین ۱۵۰ تا ۲۰۰ کرون است، شامل تمامی خدمات پزشکی نامبردهشده در بالا میشود. در ضمن تمامی بیماران اورژانسی بدون پرداخت هزینه ابتدا در مراکز درمانی بستری و مداوا میشوند و پس از بهبودی کامل و مراجعه به خانه، بسته به شرایط اقتصادیشان در صورتی که مشمول بدهکاری به بیمارستان شوند (بهطور مثال هزینه آمبولانس را پرداخت نکرده باشند)، هزینه پرداختنشده را بهصورت قسطی و ماهیانه پرداخت میکنند.

بنابراین، در صورت بروز بیماری، بیمار در هرسال مبلغی بیش از ۸۰۰ کرون برای معاینات پزشکی و ۱۸۰۰ کرون برای داروها پرداخت نمیکند. یکی از نقطهضعفهای سیستم بهداشتی و درمانی سوئد مانند بسیاری دیگر از کشورهای جهان رایگان نبودن خدمات دندانپزشکی برای عموم مردم است. البته تمامی کودکان و نوجوانان تا ۱۸سالگی هیچ هزینهای بابت خدمات دندانپزشکی پرداخت نمیکنند که ویژگی بسیار مثبت سیستم درمانی سوئد در مقایسه با شماری از کشورهاست.

بیمه بیکاری

چنانچه کارمند یا کارگری سوئدی شغل خود را از دست بدهد، در ۲۰۰ روز نخست ۸۰ درصد حقوق سابق خود را دریافت میکند. در ۱۰۰ روز بعدی ۷۰ درصد از حقوق پرداخت میشود. البته برای بهرهمندی از این مزایا سابقه دستکم یک سال کار در سوئد الزامی است. از سوی دیگر کارمند بیکارشده باید قبلا در یکی از ۳۳ صندوق بیمه بیکاری عضو شده باشد. البته در سوئد تقریبا تمامی افراد شاغل عضو یکی از صندوقهای بیمه بیکاری هستند. افراد شاغل در هر ماه بسته به نوع شغلشان در سوئد، مبلغی به صندوق بیمه بیکاری که به آن «آکاسان» گفته میشود پرداخت میکنند. بهطور نمونه، یک آموزگار ۱۶۶ کرون در ماه و یک کارگر ساختمانی ۳۱۱ کرون در ماه برای بیمه بیکاری پرداخت میکند، که البته در مقایسه با حقوق ماهیانه دریافتی مبلغی بسیار ناچیز است. مبلغ بیمه بیکاری با توجه به میزان خطرپذیری نوع شغل افراد تعیین میشود. البته این مسئله به این معنا نیست که افرادی که یک سال سابقه کاری در سوئد ندارند و یا عضو صندوقهای بیمه نیستند، نمیتوانند حقوق بیکاری دریافت کنند. در صورتی که یک شهروند سوئدی بدون یک سال سابقه کار و عضویت در صندوق بیکاری شغل خود را از دست بدهد روزانه ۳۲۰ کرون دریافت میکند. برای کار نیمهوقت اینگونه افراد نیز ۱۶۰ کرون در روز در نظر گرفته شده است.

افرادی که حقوق بیکاری دریافت میکنند باید نشان دهند که به طور فعالانه در جستجوی کار جدید هستند. چنانچه دولت یک فرصت شغلی را به فرد معرفی کند و او نپذیرد ۲۵ درصد از مزایای دریافتی در ۴۰ روز کسر میشود و چنانچه سه کار پیشنهادی پذیرفته نشود، حقوق و مزایا قطع میشود. گفتنی است حتی در صورت ایجاد چنین شرایطی و گذشت ۳۰۰ روز بدون یافتن شغل، دولت کلاسهای آموزشی اجباری برای این دسته از افراد تشکیل میدهد. افرادی که در این کلاسها شرکت میکنند ۶۵ درصد از حقوق ماهیانه خود را دریافت میکنند.

قبل از اینکه شما بتوانید به خرید و فروش سهام در بورس بصورت آنلاین یا از روشهای دیگر مثل مراجعه حضوری یا تلفنی سهامی بپردازید، ابتدا باید کد سهامداری یا کد بورسی داشته باشید.

درست همانطور که برای واریز پول از حساب خود به حساب شخصی دیگر، به حساب بانکی نیاز دارید. ما در اینجا به این پرسش مهم پاسخ میدهیم که چگونه کد بورسی بگیریم ؟ در ابتدا خوب است بدانید که کد بورسی با نامهای دیگری مثل کد معاملاتی یا کد سهامداری نیز شناخته میشود و ما نیز از هر سه این اسامی استفاده میکنیم.

اما کد بورسی چیست؟

کد بورسی شناسهای است که از سه حرف و ۵ عدد تصادفی تشکیل میشود. آن سه حرف همیشه، سه حرف اول نام خانوادگی شماست. برای مثال اگر نام خانوادگی شما جلالی باشد، کد سهامداری تان میتوان به صورت “جلا۵۴۳۲۱” باشد. این کد معاملاتی منحصربهفرد است و هر سرمایه گذار فقط میتواند یک کد معاملاتی داشته باشد.

اما چگونه کد بورسی بگیریم ؟

برای دریافت کد بورسی، میتوانید به یکی از شرکتهای کارگزاری مراجعه کنید. ابتدا لیست شرکتهای کارگزاری را با کلیک روی لینک زیر مشاهده کنید:

لیست کارگزاری ها

همانطور که میبینید در لیست بالا شرکتهای کارگزاری بسیاری وجود دارد که خدمات خرید و فروش سهام را به شما ارائه میکنند. شما باید یکی از این کارگزاری ها را انتخاب کرده و به آن مراجعه کنید تا فرآیند دریافت کد سهامدارای را برای شما انجام دهند.

معمولاً بسیاری از افراد تازه وارد بورس در پیدا کردن شرکت کارگزاری به مشکل میخورند و وسواس بیشازحد آنها باعث ایجاد وقفه در شروع سرمایه گذاری میشود.

اگر هنوز کارگزار خود را انتخاب نکردهاید، بد نیست نگاهی به رتبه بندی شرکتهای کارگزاری که سالانه توسط سازمان بورس و اوراق بهادار ارائه میشود، بیندازید.

مشاهده رتبه بندی شرکتهای کارگزاری

اطلاعات چند سال اخیر را بررسی کنید و شرکتی را که با شرایط شما سازگاری بیشتری دارد، انتخاب کنید. ما در آموزش دیگری معیارهایی را آموزش میدهیم تا کارگزاری بهتری را انتخاب کنید.

مدارک لازم برای دریافت کد سهامداری

برای دریافت کد سهامداری لازم است به یکی از شرکتهای کارگزاری مراجعه کنید و مدارک شناسایی خود شامل شناسنامه و کارت ملی را به شرکت کارگزاری ارائه کنید. شرکت کارگزاری اقدامات لازم را انجام میدهد و ظرف مدت کوتاهی کد معاملاتی شما صادرشده به شما تحویل میشود. توجه کنید که صدور و دریافت کد معاملاتی رایگان است.

نکاتی پیرامون دریافت کد سهامداری

شرکتهای کارگزاری معمولاً در اکثر شهرهای بزرگ و مراکز استانها نمایندگی و شعبه دارند. ازآنجاکه برای دریافت کد معاملاتی حتماً باید مدارک شناسایی شما توسط کارگزاری دریافت و کپی برابر اصل شود، لذا شما باید شرکتی را انتخاب کنید که نزدیکترین شعبه به شما را داشته باشد؛ اما اگر تمایل داشتید با شرکتی کار کنید که در نزدیکی محل سکونت شما شعبه نداشت چهکار باید کنید؟ بهترین کار مراجعه به وبسایت شرکت کارگزاری است. معمولاً در وبسایت شرکتهای کارگزاری اطلاعات کافی برای دریافت کد معاملاتی وجود دارد.

بااینحال بهعنوان یک دستورالعمل کلی، اگر در شهرهای کوچک یا روستاها زندگی میکنند یا وقت اضافی برای مراجعه حضوری به دفتر شرکت کارگزاری ندارید، روش دریافت کد سهامدارای اینگونه است که باید فرمهای لازم برای دریافت کد سهامداری را از وبسایت شرکت کارگزاری موردنظر خود دریافت (دانلود) کنید، آن برگهها را با دقت پر کنید و به همراه شناسنامه و کارت ملی به یک دفترخانه رسمی مراجعه کنید. مسئول دفترخانه مدارک شما را دریافت کرده و کپی شناسنامه و کارت ملی شما را برابر اصل میکند. سپس شما این مدارک را توسط پست به آدرس شرکت کارگزاری ارسال میکنید و بعد از دریافت مدارک توسط کارگزارتان، کد معاملاتی برای شما ارسال (ایمیل) میشود.

پیشنهادهای آموزشی مدیرمالی در مورد خرید و فروش سهام در بورس بصورت آنلاین

اگر نمیدانید شرکت کارگزاری خود را چگونه انتخاب کنید، پیشنهاد میکنیم مقاله “کارگزاری بورس چیست و کارگزارتان چه کمکی به شما میکند؟” را مطالعه کنید. ما در این مقاله معیارهای انتخاب و نکات آموزشی دیگری را برای شما شرح دادیم که به شما در انتخاب کارگزارتان کمک میکند. همینطور برای اطلاع از هزینه هایی که باید به کارگزاری ها پرداخت کنید میتوانید مقاله “آیا از هزینه خدمات کارگزاری ها خبر دارید؟” را مطالعه کنید.

همینطور “دوره آموزش سرمایه گذاری در بورس برای تازه کاران” نکات آموزشی مکمل فراوانی برای شما دارد. مطالعه این دوره آموزشی را از دست ندهید.

نرم، افزار،حسابداری،جامع، زنجان، نرم، افزار، حسابداری، تهران، نرم، افزار، بیمه، نرم افزار، مالیات ،نرم، افزار، رایگان، نرم، افزار، حقوق، و، دستمزد، حسابداری، انبار، نرم، افزار،حسابداری، انبار، نرم،افزار،خرید، نرم، افزار، حسابداری، فروش، نرم، افزار، موجودی، نرم ،افزار، دارایی،های، ثابت، نرم، افزار، حسابداری، نرم، افزار، فروشگاهی، نرم، افزار،اتوماسیون،اداری، رایگان، حقوق، دستمزد، انبار، رایگان،دارایی، ثابت، تهران،

،حقوق و دستمزد،

ضعف در حسابرسی،عامل ریشه دواندن فساد اقتصادی در ایران

دولتها در ایران علاقهای به افشای حساب و کتابهایشان ندارند. ضعف درحسابرسی عامل ریشه دواندن فساد اقتصادی در ایران است. از هزینهکرد دولتها به موقع خبردار نمیشویم. «فساد اقتصادی درمملکت ریشه دوانده و این موضوع به آن خاطر است که حسابرسی درست و حسابی نداریم.» دیروز روز ملی حسابداران ایران بود و این کلیت بحثی است که در گردهمایی حسابداران ایرانی و دیوان محاسبات کشور ردوبدل شد. توصیف سیستم ناکارآمد حسابرسی ایران به آنجا رسید که عادل آذر رئیس دیوان محاسبات کشور اعلام کرد، از هزینهکرد بودجه و بدهی دولت خبر به موقع نداریم! ادامه داد: تا چند سال قبل تفریغ بودجه دو تا سهسال بعد انجام میشد. این موضوع به آن معناست که ایرانیها درمواردی بعد از پایان عمر دولت، تازه محاسبه میکردند که پول بیتالمال کجا هزینه شده است؟! این درحالی است که غلامحسین دوانی عضو شورای حسابداران خبره به میگوید: درکشورهای پیشرفته نهتنها نظارت آنلاین و مستمر به هزینهکردهای دولت وجود دارد بلکه حتی نظارت سفت و سختی قبل از انجام هزینهها انجام میشود، اما در ایران دولتها هرگز علاقهمند نیستند حسابرسی به صورت ملی بسط و گسترش پیدا کند و تلاش میکنند حساب و کتاب هزینهکردها تنها به صورت جزیی و درونسازمانی انجام شود. او تأکید میکند: درحالی که در ایران تلاش میکنند نهادهای مدنی حسابداران را دولتی کنند و صورتحساب هزینهکرد دولتها تنها به مجلس ارایه میشود، در آمریکا دیوان محاسبات عنوانش را به سازمان پاسخگویی عمومی تبدیل کرده است و گزارش هزینهکرد دولتهایش را در دسترس مردم و رسانهها قرار میدهد.

نباید بگذاریم فساد رخ دهد بعد مبارزه کنیم

فساد سیستم بروکراسی در ایران ضرورت توجه به حسابرسی را بیش از گذشته کرده است. حالا فسادهای متعدد اقتصادی و ظهور پدیدههایی مانند بابک زنجانی و مهآفریدها کار را به جایی رسانده است که بسیاری از صاحبنظران درباره عادیشدن فساد اقتصادی درکشور و تبعاتش بارها هشدار دادهاند. تنها در یکسال گذشته افشای چندین فساد اقتصادی جنجالی ازجمله پرونده املاک نجومی سروصدای زیادی به پا کرده و بحثهای داغ مردم را به دنبال داشته است.

درچنین شرایطی عادل آذر رئیس دیوان محاسبات کشور به ضرورت نظارت مستمر بر بودجه سالانه کشور تأکید میکند و میگوید: پیش از این تفریغ بودجه دو تا سهسال بعد انجام میشد که آن را قبول ندارم و باید به صورت برخط بر آن نظارت شود.

او با تأکید بر لزوم عملکرد خوب نهاد متبوعش دربخش پیشگیری و هدایت، افزود: نباید اجازه دهیم فساد رخ دهد تا بعدتر بخواهیم با آن برخورد کنیم.

او همچنین با انتقاد از فعالنبودن سامانهای که در سالهای گذشته با هزینه هنگفت در دیوان محاسبات ایجاد شده است، گفت: اگر این سامانه فعال بود، قصه حقوقهای نجومی رخ نمیداد. آذر دراین همایش با تأکید بر ضرورت تغییر قوانین حجیم، متعدد، متناقض و ناسخ و منسوخ، از حسابداران خواست به کمک این نهاد نظارتی بیایند و حسابداری هوشمند الکترونیک ایجاد کنند. ناصر پرتوی، دبیرکل انجمن حسابداری ایران نیز دراین همایش گفت: فساد اقتصادی ما درهمه فسادهاست و مبارزه با آن سیاسیکاری نیست. او همچنین به مبارزه با فساد پیش از وقوع جرم اشاره کرد و ادامه داد: مبارزه با فساد پس از وقوع نیست و نباید باشد، زیرا انگیزه مردم کاهش مییابد، بلکه باید قبل از وقوع با فساد مبارزه کرد و این موضوع با ساختار عملی و نه شعار و صحبت فراهم میشود.

غلامحسین دوانی، عضو شورای حسابداران خبره در رابطه با اظهارنظر رئیس دیوان محاسبات مبنی بر ضرورت نظارت بر خط این نهاد نظارتی میگوید: نظارت بر خط به معنای نظارت مستمر و آنلاین است. درحال حاضر نظارت مستمری بر بودجه کشور وجود ندارد و تفریغ بودجه سالانه یکبار انجام میگیرد. ظاهرا دیوان محاسبات سیستم گرانقیمتی برای نظارت مستمر تهیه کرده اما این سیستم هنوز فعال نشده است. اگر این سیستم فعال بود، ماجرای حقوقهای نجومی اتفاق نمیافتاد.

او ادامه میدهد: حدود ١٠سال پیش تفریغ بودجه هرچند سال یکبار انجام میگرفت، اما درحال حاضر دیوان محاسبات این کار را سالانه یکبار انجام میدهد. این درحالی است که وظیفه دیوان محاسبات نظارت مستمر بر دخل و خرج بیتالمال است. در دنیای امروزی نظارت برهمه امور حاکمیتی ضروری است، بهگونهای که اگر مقامی فرصتی برای خدمت داشت و از این فرصت استفاده نکرد، مورد بازخواست قرار بگیرد.

پاسخگویی عمومی به جای گزارشهای محرمانه

حالا درشرایطی که دولتهای ایرانی گزارشهای هزینهکرد خود را تنها به مجلس عرضه میکنند، درکشورهای پیشرفته این گزارشها به صورت عمومی منتشر میشود، بهطوری که بهعنوان مثال، حتی فیش حقوقی روسایجمهوری و عالیترین مقامات اداری کشورهای پیشرفته درسایتهای اینترنتی در دسترس عموم است. دوانی عضو انجمن حسابداران خبره نیز در اینباره به «شهروند» میگوید: یکی از ایرادات وارد بر دیوان محاسبات کشور این است که چرا گزارش تفریغ بودجه را تنها به مجلس ارایه میدهد. درکشورهای غربی سازمانهای نظارتی علاوه بر مجلس به مردم نیز گزارش میدهند، بهگونهای که عنوان دیوان محاسبات آمریکا به سازمان پاسخگویی عمومی تغییر یافته است. این نهادها گزارشهای خود را ازطریق رسانههای تصویری و نوشتاری دراختیار مردم قرار میدهند و سازمان محاسبات کشور نیز باید دراین مسیر گام بردارد.

میخواهند حسابداران را دولتی کنند

دوانی در ادامه بیان میکند: نظارت دیوان محاسبات عمدتا نظارت بعد از خرج است، درحالی که ما نظارت پیش ازخرج هم داریم که البته هماکنون به صورت ناقص ازطریق استقرار ذیحسابان در سازمانها و نهادهای دولتی انجام میگیرد. امضای پرداختها و هزینهها درنهادهای دولتی علاوه بر مقام مسئول برعهده ذیحساب مربوطه نیز است و درصورتی که مقام مسئول برخلاف نظر ذیحساب اصرار بر بهعنوان مثال صدور چک داشته باشد، ذیحساب موضوع را به دیوان محاسبات گزارش میدهد. دامنه و عمق نظارت پیش ازخرج در ایران محدود است، اما با این حال این شیوه تاکنون تعدادی از فسادهای دولتی را برملا کرده است. درحکم نمونه، دیوان محاسبات درسال ٩٠ درگزارشی اعلام کرد، سرنوشت هزاران میلیارد تومان در دولت احمدینژاد درحد فاصل سالهای ٨٧ تا ٩٠ نامعلوم است.

او میافزاید: همه بنگاههای دولتی باید مورد حسابرسی عملیاتی قرار بگیرند، اما عمدتا این اتفاق نمیافتد. درحال حاضر همه بنگاههای دولتی حسابرسی داخلی و عملیاتی دارند، اما این دردی را دوا نمیکند و همه چیز صوری است. هیچ کدام از دولتها علاقهمند به بسط حسابرسی دولتی نیستند، چراکه از حسابداری دل خوشی ندارند و همواره سعی میکنند نهادهای مدنی حسابداران را دولتی کنند، درصورتی که جامعه حسابداران درهمه جای دنیا در نقش بازوی مردم ایفای نقش میکند.

نرم، افزار،حسابداری،جامع، زنجان، نرم، افزار، حسابداری، تهران، نرم، افزار، بیمه، نرم افزار، مالیات ،نرم، افزار، رایگان، نرم، افزار، حقوق، و، دستمزد، حسابداری، انبار، نرم، افزار،حسابداری، انبار، نرم،افزار،خرید، نرم، افزار، حسابداری، فروش، نرم، افزار، موجودی، نرم ،افزار، دارایی،های، ثابت، نرم، افزار، حسابداری، نرم، افزار، فروشگاهی، نرم، افزار،اتوماسیون،اداری، رایگان، حقوق، دستمزد، انبار، رایگان،دارایی، ثابت، تهران،

،حقوق و دستمزد

همه چیز درمورد استهلاکات

در سلسله مباحث پیش از مجموعه دانستنیهای مالیاتی، هزینههای قابل قبول و شرایط پذیرش آن از سوی سازمان امور مالیاتی کشور مورد مطالعه و بررسی قرار گرفت در این بخش کوشش خواهد شد استهلاکات و طرز محاسبه آن به اختصار مورد امعان نظر قرار گیرد.

استهلاکات (DEPRECIATION)

استهلاک دارای معانی بسیاری است که در ذیل به چند مورد از آن اشاره میشود.

– کاهش ارزش یک دارائی، این کاهش عبارتست از اختلاف ارزش یک دارائی در دو زمان مختلف به هر دلیلی که کاهش صورت گرفته باشد.

– توزیع هزینه یا ارزش اولیه یک دارائی منهای ارزش اسقاطی (اگر قابل پیش بینی و تخمین باشد) در طول عمر مفید دارائی

– سرشکن کردن و تخصیص دادن بهای تمام شده دارائی ثابت را به طریقی معقول و منظم به دورههای استفاده از آن را استهلاک گویند.

بهای تمام شده معمولاً در طول مدت استفاده از دارائی، ثابت میماند، بطوریکه در پایان عمر مفید دارائی، مجموع اقلام استهلاک دورههای استفاده از آن برابر میشود با بهای اولیه منهای ارزشی که برای دارائی اسقاط در نظر گرفته شده است. (SALVAGE VALUE) با توجه به نکات فوق حسابداری استهلاک به روشی گفته میشود که براساس آن بهای تمام شده دارائی ثابت منهای ارزش اسقاط آن، بر مدتی که عمر مفید آن برآورد میشود به طریقی معقول و منطقی سرشکن بشود. بنابراین هدف استهلاک، سرشکن کردن بهای تمام شده است و نه تعیین ارزش دارائی.

گفتنی است به تدریج که از عمر مفید اقتصادی دارائی کاسته میگردد، استهلاک آن بطور منظم بصورت هزینه به عملیات واحد اقتصادی تخصیص مییابد. معمولاً استهلاک از دو طریق بر صورت سود زیان اثر میگذارد که تأثیر آن را میتوان بقرار ذیل خلاصه نمود.

۱) مستقیماً به بدهکار حساب هزینه منظور و سبب افزایش آن میشود. (مانند هزینه استهلاک خودروهائی که مورد استفاده دایره فروش کالا قرار میگیرد) و طبعاً به شکل هزینه فروش انعکاس پیدا میکند.

۲) استهلاک دیگر مربوط به استهلاک ماشین آلات کارخانه است که بصورت قسمتی از بهای تمام شده کالا ثبت و پس از فروش کالا به بدهکار حساب بهای تمام شده کالای فروش رفته انتقال مییابد. (مانند استهلاک ماشین آلات تولیدی)

انواع استهلاک

در حسابداری استهلاک را به دو نوع کلی میتوان تقسیم نمود.

۱) استهلاک به معنای اعم

حکایت از تخصیص بهای تمام شده دارائیها به دورههای مختلف استفاده از آنها میکند. به این ترتیب، هزینه استهلاک در مقابل درآمد هر دوره به حساب منظور میگردد. استهلاک در این معنا به دو گروه قابل تقسیم هستند که عبارتند از:

الف) استهلاک دارائیهای مشهود

این نوع دارائیها وجود خارجی دارند مانند اموال، ماشین آلات و تجهیزات

ب) استهلاک دارائیهای نامشهود

این نوع دارائیها موجودیت مادی ندارند مانند سرقفلی، فرانشیز یا حق امتیاز و حق اختراع و …

۲) استهلاک به معنای کاهش منابع طبیعی

مانند انواع معادن که در نتیجه استخراج از مقدار ذخیره آنها کاسته میشود و وجه افتراق آن با نوع قبلی در این است که گذشت زمان و کار برد اموال، ماشین آلات و تجهیزات از ارزش آنها میکاهد در حالی که استهلاک منابع طبیعی با کاهش مقدار (و نه لزوماً کاهش کیفیت) آنها همراه است.

برآورد استهلاک

اهمیت استهلاک بر حسب نوع مؤسسه و کمییت دارائیهای آن تغییر میکند. در محاسبه استهلاک دو نوع برآورد ضرورت پیدا میکند.

۱) عمر مفید مال

۲) ارزش اسقاط آن

علاوه بر دو مورد مذکور ممکن است پیش بینی هزینه پیاده کردن و برچیدن یا تعویض مال لازم شود. طرز برآورد این نوع هزینهها در مؤسسات متفاوت موجب آن میگردد که محاسبه استهلاک بسته به مورد و بر حسب روشی که بکار میرود تغییر یابد.

عوامل تعیین هزینه استهلاک:

همانطور که قبلاً ً نیز ذکر گردید هزینه استهلاک هر دوره مالی از سرشکن کردن بهای تمام شده (منهای ارزش اسقاط آن) بدست میآید که بر حسب فایده اقتصادی از کاربرد آن در دوره مالی عاید میگردد به عملیات آن دوره تخصیص مییابد.

ضمناً متغیرهائی که در محاسبه هزینه استهلاک هر دوره میبایست مورد توجه قرار گیرند عبارتند از:

۱- بهای واقعی (تمام شده)

۲- برآورد ارزش اسقاط

۳- برآورد عمر مفید

بنابراین محاسبه استهلاک بستگی به یک عامل واقعی و دو عامل برآوردی یا تخصیصی دارد.

ارزش اسقاط:

ارزش اسقاط عبارت است از مبلغی که پیش بینی میشود از فروش مال یا در تعویض به هنگام انصراف از کار آن عاید میشود در این برآورد هزینه پیاده کردن و برچیدن مال هم منظور میگردد.

مراحل ثبت استهلاک:

در مورد حسابهای دارایی اصول زیر رعایت میشود.

۱) به هنگام خرید یا تحصیل قلمی از دارائی، آن را به بهای تمام شده ثبت میکنند.

۲) پس از آن، در مورد آندسته از دارائیها که عمر معین و محدود دارند، بهای تمام شده منهای استهلاک انباشته تا تاریخ تهیه گزارش مالی، ملاک تعیین ارزش و درج آن در گزارشهای مالی قرار میگیرد و آن را ارزش دفتری یا مانده مستهلک نشده مینامند.

۳) آن قسمت از بهای تمام شده که به اصطلاح بکار رفته و فایدهاش منقضی شده است براساس اصل مقابله درآمد با هزینه (MATCHING PRINCIPLE) به حساب هزینه جاری منظور میشود.

استهلاک هر دوره به بدهکار حساب هزینه استهلاک و در مورد وسایل تولید، به بدهکار حساب بهای ساخت (سربار کارخانه) و به بستانکار حساب دارائی کاه به نام استهلاک انباشته منظور میشود.

نکته مهم این است که در نتیجه این عمل بهای تمام شده در طول استفاده از مال جدا و محفوظ و مشخص میماند و با آنچه به تدریج از طریق استهلاک سالانه، انباشته میشود مخلوط نگردد.

حساب دارائی کاه مذکور را که استهلاک انباشته (ACCUMULATED DEPRECIATION) به آن گفته میشود. در گذشته ذخیره استهلاک مینامیدند که میبایست از بکار بردن آن اجتناب نمود زیرا عمل ثبت استهلاک منطقاً ذخیرهای بوجود نمیآورد.

پس از بیان تعاریف و مفاهیم کلی استهلاکات لازم به نظر میرسد بمنظور آگاهی هر چه بیشر مودیان، مقوله مذکور از منظر و دیدگاه قانون مالیاتهای مستقیم نیز مورد مطالعه قرار گیرد.

با مروری به قانون مالیاتها ملاحظه میشود که فصل دوم از باب چهارم به هزینههای قابل قبول و استهلاک اختصاص داده شده است در سلسه مباحث پیش، به شرایطی که از سوی سازمان امور مالیاتی کشور برای پذیرش هزینههای مذکور لحاظ نموده است به تفصیل اشاره گردید در این بررسی استهلاکات از منظر قانون مالیاتها مورد کنکاش و امعان نظر قرار میگیرد.

آن قسمت از داراییهای استهلاک پذیر که بر اثر به کارگیری یا گذشت زمان یا سایر عوامل و بدون توجه به تغییر قیمتها ارزش آن تقلیل مییابد و همچنین هزینههای تأسیس، قابل استهلاک بوده و هزینه استهلاک آنها جزء هزینههای قابل قبول مالیاتی تلقی میشود. مقررات مربوط به استهلاکهای داراییهای استهلاک پذیر شامل جداول استهلاکها و چگونگی اجرای آن با رعایت استانداردهای حسابداری توسط سازمان امور مالیاتی کشور تهیه میشود.

گفتنی است افزایش بهای ناشی از تجدید ارزیابی داراییهای اشخاص حقوقی، با رعایت استانداردهای حسابداری مشمول پرداخت مالیات بر درآمد نیست و هزینه استهلاک ناشی از افزایش تجدید ارزیابی نیز به عنوان هزینه قابل قبول مالیاتی تلقی نمیگردد.

در زمان فروش یا معاوضه داراییهای تجدید ارزیابی شده، ما به التفاوت قیمت فروش و ارزش دفتری بدون اعمال تجدید ارزیابی در محاسبه درآمد مشمول مالیات منظور میشود.

در صورتی که بر اثر فروش مال قابل استهلاک یا مسلوب المنفعه شدن ماشین آلات، زیانی متوجه موسسه گردد، زیان حاصل معادل ارزش مستهلک نشده دارایی منهای حاصل فروش (در صورت فروش) یکجا قابل احتساب در حساب سود و زیان همان سال است. حکم این تبصره در مورد داراییهای تجدید ارزیابی شده نسبت به ارزش دفتری بدون اعمال تجدید ارزیابی جاری است (ماده ۱۴۹ و تبصرههای آن)

یکی از مهمترین نکاتی که در ماده مذکور بر آن تاکید شده است موضوع تجدید ارزیابی است که به صراحت بیان میکند، افزایش بهای ناشی از تجدید ارزیابی دارائیهای اشخاص حقوقی مشمول پرداخت مالیات بردرآمد نخواهد شد. ضمناً هزینه استهلاک ناشی از افزایش تجدید ارزیابی نیز به عنوان هزینه قابل قبول مالیاتی تلقی نمیگردد. بعبارت دیگر در زمان فروش یا معاوضه دارائیهای تجدید ارزیابی شده، مابه التفاوت قیمت فروش و ارزش دفتری بدون اعمال تجدید ارزیابی در محاسبه درآمد مشمول مالیات منظور میگردد.

نرم، افزار،حسابداری،جامع، زنجان، نرم، افزار، حسابداری، تهران، نرم، افزار، بیمه، نرم افزار، مالیات ،نرم، افزار، رایگان، نرم، افزار، حقوق، و، دستمزد، حسابداری، انبار، نرم، افزار،حسابداری، انبار، نرم،افزار،خرید، نرم، افزار، حسابداری، فروش، نرم، افزار، موجودی، نرم ،افزار، دارایی،های، ثابت، نرم، افزار، حسابداری، نرم، افزار، فروشگاهی، نرم، افزار،اتوماسیون،اداری، رایگان، حقوق، دستمزد، انبار، رایگان،دارایی، ثابت، تهران،

،حقوق و دستمزد